Обязательно ли платить авансовые платежи по усн. Сколько и в каком порядке ип оплачивает налог по упрощенке Сумма аванса по усн

Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы.

Бесплатная консультация по налогам ООО

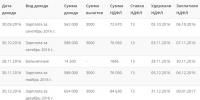

Сроки уплаты налога УСН в 2020 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2020 году:

Примечание : если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6% . Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

- Индивидуальные предприниматели и организации с работниками , могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50% ). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее :

- c 1 января по 31 марта – за 1 квартал ;

- c 1 апреля по 30 июня за полугодие – за полугодие (2 квартал) ;

- c 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал) ;

- c 1 октября по 31 декабря – за год .

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог ) = Налоговая база (сумма доходов нарастающим итогом) * 6% – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 10 219 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 20 437 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 30 656 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 40 874 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

- 6% (540 000 * 6% ), т.е. 32 400 .

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 10 219 .

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 10 219 ), т.е. 22 181 . Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6% ), т.е. 69 600 .

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (20 437 + 22 181 ), т.е. 42 618 .

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 42 618 ), т.е. 26 982 . Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2019 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.). Несмотря на убыток организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2020 год она сможет учесть полученный в 2019 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0).

Обратите внимание , что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2020 года нельзя будет учесть убыток, полученный в 2019 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

- Умножить полученный результат на ставку 15% (в некоторых субъектах установлена льготная ставка от 5% до 15%).

- Вычесть уже уплаченные за текущий год авансовые платежи.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог ) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15% ), т.е. 39 000 .

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15% ), т.е. 85 500 .

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000 ), т.е. за первое полугодие авансовый платеж равен 46 500 .

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года

Единый налог на «упрощенке» неразрывно связан с понятием «авансовый платеж по УСН» . Чтобы рассчитаться с государством по единому налогу, требуется трижды рассчитать и уплатить авансовые платежи УСН и один раз, уже в следующем году, заплатить окончательную сумму налога…

Что нужно знать об авансовых платежах по УСН

- Авансовые платежи по УСН

рассчитывать и уплачивать нужно регулярно, соблюдая сроки уплаты

. Отчетными периодами являются квартал, полугодие и 9 месяцев. Внести плату нужно до 25-го числа месяца, следующего за отчетным периодом. Если 25-е число попадает на выходной или праздничный день, то заплатить можно в ближайший рабочий день после 25-го. Таким образом, для уплаты авансовых платежей по УСН

установлены следующие сроки (с учетом выходных и праздничных дней):

- Чтобы перечислить аванс, в платежном поручении нужно указать следующие КБК: 182 1 05 01021 01 1000 110 — на системе «доходы минус расходы», 182 1 05 01011 01 1000 110 — на системе «доходы».

- Расчет идет нарастающим итогом. Нельзя следовать «поквартальному» расчету — это приводит к искажениям в итоговой декларации.

- Выплаты можно уменьшить на суммы уплаченных в отчетном периоде страховых взносов либо учесть их в составе расходов при определении налоговой базы.

- За неуплату предусмотрена ответственность в виде пени. За каждый день просрочки государство начислит пеню в размере 1/300 ставки рефинансирования ЦБ РФ. Ставка рефинансирования сейчас составляет 10%. Более того, сейчас для организаций размер пени за просрочку платежа с 31-го дня станет 1/150 ставки рефинансирования. Штрафов за неуплату или просрочку АП не предусмотрено.

Расчет авансового платежа на УСН «Доходы»

АП = ДОХОД х СТАВКА – ВЫЧЕТ

СТАВКА налогообложения для УСН Доходы составляет 6%. Однако решением региональных властей она может быть понижена. Это сделали уже 33 региона. Так, например, в Брянской области для отдельных видов деятельности ставка установлена в размере 3%, в Саратовской области – 1%, а на Чукотке – максимальный размер ставки принят в 4%.

ВЫЧЕТ — это сумма средств работодателя, уплаченных в отчетном периоде в страховые фонды, а также ушедших на оплату больничных сотрудникам.

Единый налог (ДОХОД * СТАВКА) можно уменьшить: максимум на 50% — для организаций и ИП с работниками, и на 100% — для ИП без наемных работников.

ООО «Радуга» применяет систему налогообложения УСН «Доходы» со ставкой 6%. В 1 квартале компании удалось реализовать продукцию на 300000 руб. Кроме того, она получила доход от сдачи в аренду помещений в сумме 60000 руб. В 1 квартале уплачено страховых взносов 10000 руб. Двум сотрудникам оплачены больничные листы на сумму 4000 руб.

Проведем расчет авансового платежа по УСН Доходы для ООО «Радуга».

- СТАВКА = 6%

- Единый налог = 160000 * 6% = 21600

- ВЫЧЕТ = 10000 + 4000 = 14000

- ООО «Радуга» имеет право уменьшить единый налог максимум на 50%, то есть 21600: 2 = 10800 руб.

Несмотря на то, что вычет представляет собой большую сумму, авансовый платеж за первый квартал составит 10800 руб.

Расчет авансовых платежей для ИП без сотрудников

ИП без сотрудников имеет право уменьшать авансовый платеж на всю сумму уплаченных в отчетном периоде страховых взносов. То есть, в отличие от вышеприведенного примера, не нужно сравнивать ВЫЧЕТ с 50% исчисленного налога.

ИП Федоров на УСН «Доходы» заработал в 1 квартале 100 000 руб. и уплатил 2000 руб. страховых взносов. Во 2 и 3 квартале доход составил 120 000 и 130 000 руб., страховых взносов уплачено 5000 руб. и 1000 руб. соответственно. Какие суммы авансовых платежей должен выплатить предприниматель?

- До 25 апреля ИП Федоров выплачивает АП1 = 100 000 х 6% — 2000 руб. = 4000 руб.

- До 25 июля (за полугодие) предприниматель выплачивает АП2 =(100 000 + 120 000) х 6% — (2000 + 5000) — АП1 = 2200 руб.

- До 25 октября (за 9 месяцев) авансовый платеж АП3 = (100 000 + 120 000 + 130 000) х 6% — (2000 + 5000 + 1000) – АП1 – АП2 = 6800 руб.

Расчет авансового платежа на УСН «Доходы минус Расходы»

АП = (ДОХОД – РАСХОД) х СТАВКА

ДОХОД – это сумма полученных с начала года доходов. В Книге учета доходов и расходов этот показатель отражается в графе 4 раздела 1. На «упрощенке» к доходам относятся доходы от реализации и внереализационные доходы, указанные в статьях 249 и 250 НК РФ,

РАСХОД – это сумма затрат, понесенных с начала года. Учитываются только те затраты, которые указаны в п.1 ст. 346.16 НК РФ. Они должны быть экономически обоснованы, реально оплачены и подтверждены документами. В Книге учета доходов и расходов этот показатель отражается в графе 5 раздела 1.

СТАВКА налогообложения для УСН «Доходы минус Расходы» составляет 15%. Региональные власти могут понизить ставку. В РФ льготные ставки действуют в 71 регионе. Например, в Дагестане для всех видов деятельности ставка установлена в размере 10%, в Карелии – в зависимости от вида деятельности ставка составляет 5, 10 или 12,5%.

Уменьшить единый налог на сумму налоговых вычетов на данном режиме нельзя, но при этом уплаченные страховые взносы и оплаченные больничные можно учесть в расходах.

ООО «Радуга» применяет систему налогообложения УСН «Доходы минус Расходы» со ставкой 15%. В 1 квартале компании удалось реализовать продукцию на 300000 руб. Кроме того, она смогла получить доход от сдачи в аренду помещений в сумме 60000. При этом расходы, связанные с реализацией продукции, составили 80000 руб., а внереализационные расходы – 20000 руб.

Рассчитаем авансовый платеж по УСН для ООО «Радуга» по формуле:

- ДОХОД = 300000 + 60000 = 360000

- РАСХОД = 80000 + 20000 = 100000

- Налоговая база за квартал составит 360000 – 100000 = 260000

- К этой сумме нужно применить ставку налога 15%

- В итоге авансовый платеж по УСН Доходы минус Расходы АП = 260000 х 15% = 39000 руб.

Расчет авансовых платежей по УСН за 9 месяцев

Авансовые платежи по УСН считаются нарастающим итогом. Приведем пример расчета.

ООО с объектом налогообложения «Доходы» заработало в первом квартале 400 000 рублей, во втором квартале 350 000 рублей и в третьем квартале 250 000 руб. При этом в 1 квартале уплачено страховых взносов на сумму 12000 руб, во втором квартале — 10000 руб., в третьем квартале — 18000 руб. Как рассчитать авансовые платежи по единому налогу за квартал, полугодие и 9 месяцев?

- За 1 квартал АП1 = 400 000 х 6% — 12000 = 12000. Компания смогла уменьшить единый налог (24000 руб.) на всю сумму уплаченных взносов, так как ВЫЧЕТ не превышает 50% от суммы исчисленного налога.

- За полугодие АП2 = 750000х 6% — 22000 — АП1 = 11000 руб. Здесь ВЫЧЕТ за полугодие (22000) оказался меньше, чем 50% от суммы исчисленного налога (45000: 2 = 22500). Поэтому снова можем уменьшить налог на всю сумму уплаченных взносов. Кроме того, вычитаем уже уплаченный аванс за 1 квартал.

- За 9 месяцев уплачено взносов на 40000. При этом единый налог 1 0000 000 х 6% = 60000. Поскольку ВЫЧЕТ больше чем 50% от суммы единого налога, то вычесть всю сумму взносов нельзя. Максимум, что можно начислить в вычет — это 30000. Поэтому подсчет за 9 месяцев АП3 = 1 000 000 х 6% — 30000 — АП1 — АП2 = 7000 руб.

Таким образом, в третьем квартале нужно уплатить в бюджет 7000 руб. Общая сумма авансовых платежей за 9 месяцев составит 30000 руб.

Вопросы по авансовым платежам на УСН

— Если в отчетном квартале образовался убыток, как поступать с авансовыми платежами?

На УСН «Доходы минус расходы» в случае убытка авансовые платежи не выплачиваются. На УСН «Доходы» авансовые платежи не зависят от расходов, они исчисляются только с дохода. Если не было дохода, то не будет и авансовых платежей. Если же доход был, то нужно исчислить налог, уменьшить его на сумму вычетов и определить сумму авансового платежа.

— Как выплачивать обязательные авансовые платежи, если в течение года у компании изменилась ставка налога по УСН?

Аванс нужно считать по новой ставке с того отчетного периода, когда произошли изменения. Пересчитывать платежи за прошедшие отчетные периоды не требуется. В случае возникновения переплаты, ее можно будет вернуть из бюджета после сдачи декларации.

— Нужно ли платить минимальный налог 1%, если в отчетном квартале авансовый платеж нельзя исчислить (компания работала в убыток)?

Минимальный налог не имеет отношения к авансовым платежам. Он платится только по итогам года в случае, если исчисленный единый налог меньше 1% от годового дохода.

— Если деятельность ИП подпадает под налоговые каникулы, что делать с авансовыми платежами?

Нет налога – нет авансовых платежей. Уведомлять ИФНС о применении нулевой налоговой ставки не требуется.

— Компания не уплачивала авансовые платежи с начала года. За это время менялась ключевая ставка Банка России. Какую ставку нужно применять при расчете пеней — на начало года или на момент оплаты?

Здесь нельзя упрощать. Применять нужно ставки, действующие на дни просрочки. Нужно считать дни просрочки по каждой ставке и суммировать.

УСН: нюансы расчета авансовых платежей для ИП и ООО

Упрощенную систему налогообложения (УСН) применяют многие организации и ИП. Все знают, что декларацию по УСН сдают один раз в год. Но не все помнят о порядке уплаты авансовых платежей, ошибочно считая, что налог также платится лишь по окончании налогового периода. Есть и такие налогоплательщики, которые осознанно не уплачивают авансовые платежи, так как считают процесс расчета долгим и непростым. В свою очередь нарушение сроков уплаты влечет за собой начисление пени. В этой статье еще раз уточним правила расчета и уплаты авансовых платежей и годового налога по УСН. На примерах покажем, что расчет авансовых платежей не отнимет много времени и сэкономит ваши деньги.

Упрощенной системе налогообложения посвящена глава 26.2 Налогового кодекса. Отчетными периодами для плательщиков УСН признаются первый квартал, полугодие и 9 месяцев календарного года, налоговым - календарный год.

Перечислить авансовый платеж по УСН в бюджет нужно не позднее 25 числа месяца, который следует за кварталом (п. 7 ст. 346.21 НК РФ). В течение года налогоплательщики при наличии доходов от ведения деятельности должны заплатить три авансовых платежа: за I квартал - до 25 апреля включительно; за полугодие - до 25 июля включительно и за 9 месяцев - до 25 октября включительно.

По итогам года уплачивается налог по УСН за вычетом ранее уплаченных авансов. Налог рассчитывается нарастающим итогом. Срок уплаты годового налога соответствует срокам представления декларации по УСН : организации должны перечислить годовой платеж не позднее 31 марта, ИП - не позднее 30 апреля.

Авансовые платежи и налог по УСН перечисляются в полных рублях без копеек.

Пример расчета . Налог по УСН за год составил 100 000 рублей. В I квартале дохода не было, авансы не платились. За полугодие аванс составил 15 000 рублей, за 9 месяцев - 25 000 рублей. По итогам года нужно заплатить 60 000 рублей (100 000 - 15 000 - 25 000).

Объект налогообложения - доходы

Налоговая ставка : 6 %.

Налоговая база : доходы, перечисленные в ст. 346.15 НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 ст. 346.21 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 ст. 3 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям.

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 ст. 346.21 НК РФ) - 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000: 2). Получается к уплате 5000 рублей налога (10 000 - 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 - 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание . Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов. Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

: Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в ст. 346.15 НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП - 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) - 400 000 рублей

Авансовый платеж составит 1739 рублей (24 000 - 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) - 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 - 22 261 - 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Доходы ИП (нарастающим итогом) - 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 - 22 261 - 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Объект налогообложения - доходы минус расходы

Как уменьшить налоговую базу . Чтобы снизить налогооблагаемую базу, сохраняйте все документы, которые подтверждают расходы. Кроме этого, расходы должны быть экономически обоснованными и оплаченными (п. 2 ст. 346.17 НК РФ). К затратам можно отнести только те расходы, которые поименованы в ст. 346.16 НК РФ.

Уменьшить налоговую базу можно на сумму убытка, полученного по итогам предыдущих налоговых периодов (п. 7 ст. 346.18 НК РФ).

Важно! ИП может включать в расходы не только страховые взносы, уплаченные за наемных работников, но и фиксированный платеж, уплаченный за себя (п. 7 ст. 346.16 НК РФ, письмо Минфина РФ от 29.04.2013 № 03-11-11/15001).

Формула расчета налога и авансового платежа : (Доходы минус расходы) умножить на 15 % (либо другая ставка, установленная субъектом) минус ранее уплаченные авансовые платежи.

Пример расчета. Для примера возьмембазовую налоговую ставку, которая равна 15 %.

I квартал

Доходы - 300 000 рублей

Учитываемые расходы - 50 000 рублей

Авансовый платеж составит 37 500 рублей ((300 000 - 50 000) х 15 %)

I полугодие

Доходы (нарастающим итогом) - 400 000 рублей

Учитываемые расходы (нарастающим итогом) - 100 000 рублей

Авансовый платеж составит 7 500 рублей ((400 000 - 100 000) х 15 % - 37 500)

9 месяцев

Доходы (нарастающим итогом) - 400 000 рублей (в III квартале доходов не было)

Учитываемые расходы (нарастающим итогом) - 120 000 рублей

Авансовый платеж будет равен 0 ((400 000 - 120 000) х 15 % - 37 500 - 7500). С учетом предыдущих авансовых платежей получилась переплата, поэтому за 9 месяцев в бюджет ничего платить не нужно.

Доходы (нарастающим итогом) - 500 000 рублей

Учитываемые расходы (нарастающим итогом) - 150 000 рублей

Налог составит 7 500 рублей ((500 000 - 150 000) х 15 % - 37 500 - 7500)

Рассчитаем минимальный налог - 1 % от доходов (п. 6 ст. 346.18 НК РФ).

500 000 х 1 % = 5000 рублей. За год было уплачено 52 500 рублей (37 500 + 7500 + 7500).

52 500 > 5000, следовательно, минимальный налог платить не надо.

Обратите внимание . При уплате авансовых платежей позже установленных сроков начисляются пени в порядке, предусмотренном ст. 75 НК РФ (письмо Минфина РФ от 24.02.2015 № 03-11-06/2/9012).

Эксперт сервиса Норматив

Рогачева Е.А.

Уплата налогов ИП, авансовые платежи и их необходимость – вопросы, которые интересуют бизнесменов. Абсолютно каждый предприниматель обязан платить государству налоги. Начиная с этого года все больше налогоплательщиков должно будет платить аванс. В случае ведения бизнеса по упрощенной налоговой системе бизнесмен обязан платить авансовые платежи на налог. Что они представляют собой? Как определить сроки?

Авансовые платежи ИП – это форма вложений в предприятие, которые включаются в активы фирмы. Иными словами, это промежуточные выплаты, которые в итоге составляют полную сумму. Они необходимы для равномерного поступления дохода в бюджет, он высчитывается из общего показателя выплат за год. Предприятия, доход которых не превышает 15 млн рублей за 3 месяца, имеют полное право на отказ от оплаты аванса.

Виды авансов на налог

Существуют два способа их оплаты. Доход определяет выплату. ИП имеет право делать авансовые выплаты ежемесячно или поквартально. В случае с выручкой, не превышающей 50 млн рублей, уплачивать необходимо 4 раза в год, то есть квартально. Если выручка превышает данную сумму, то можно оплачивать как раз в месяц, так и по кварталам. Чаще всего решение принимается исходя из имеющейся прибыли самого предприятия.

Для того чтобы перейти на ежемесячную оплату, необходимо до конца декабря подать заявление в произвольной форме в налоговую службу. И после этого в новом году предприниматель должен будет перечислять ежемесячные суммы не позднее 28 числа каждого месяца.

Данная операция действует в течение 12 календарных месяцев. В случае долгосрочного использования начисления авансов необходимо каждый год подавать заявление.

Данная операция действует в течение 12 календарных месяцев. В случае долгосрочного использования начисления авансов необходимо каждый год подавать заявление.

При неуплате данных сумм образуется недоимка. На бизнесмена, который по каким-то причинам не заплатил, накладывают пени за каждый просроченный день. Размер штрафа определяется пропорционально ставке рефинансирования, обычно это 1 из 300.

В случае если ИП ведет свой бизнес по упрощенной системе налогообложения и не сделал по каким-то причинам выплаты авансов, он не может быть привлечен к ответственности. На данный момент в законе нет пункта, предусматривающего наказание за их неуплату при УСН.

Так как оплата налогов очень ответственный момент, предпринимателю необходимо грамотно заполнять данное поле в декларации.

Сумма аванса рассчитывается исходя из итогов отчетного периода по имеющейся прибыли. Ежемесячный платеж рассчитывается от прибыли, которую предполагает получить бизнесмен, за прошедший месяц. Необходимо знать, что при убытках или меньшей прибыли в течение квартала ИП не освобождается от выплат.

Что выгоднее?

Считается, что авансовые платежи ИП, совершенные по кварталам, будут выгоднее, чем ежемесячные.

Дело в том, что квартальные авансовые суммы высчитываются из реальной прибыли. В случае с ежемесячными платежами налогоплательщик обязан перечислять авансы исходя из предполагаемой суммы, которую он еще не заработал. Особенно ощутимо это, когда возникает снижение прибыли или убыток, при этом предприятие все равно обязано платить.

Дело в том, что квартальные авансовые суммы высчитываются из реальной прибыли. В случае с ежемесячными платежами налогоплательщик обязан перечислять авансы исходя из предполагаемой суммы, которую он еще не заработал. Особенно ощутимо это, когда возникает снижение прибыли или убыток, при этом предприятие все равно обязано платить.

Индивидуальный предприниматель имеет возможность перехода с ежемесячных авансовых платежей на квартальные.

Вернуться к оглавлению

Обязательства по поводу оплаты

Некоторые предприятия не обязаны платить аванс на налог. Бюджетные организации, за исключением театров, музеев и концертных залов, организации иностранного происхождения, совершающие деятельность на территории Российской Федерации, участники простых и инвестиционных товариществ и некоммерческие организации обязаны производить ежеквартальный платеж.

Если ИП выплачивает торговые сборы, то он также имеет возможность уменьшить авансовую выплату на ту величину, которую составляет торговый сбор.

В случае если ИП решил перейти на квартальную оплату аванса, необходимо сообщить о своих намерениях в налоговую службу. Для этого нужно подать заявление в налоговую инстанцию. Заявление может быть написано в любой форме.

Также предприниматель имеет возможность перейти с квартальной авансовой оплаты на ежемесячную. Естественно, он обязан об этом сообщить.

В любом случае предприниматель обязан платить авансовый платеж исходя из налоговой ставки и самой прибыли предприятия. Уклонение от уплаты налогов чревато привлечением к уголовной и административной ответственности.

Предприниматель обязан точно и правильно заполнять декларацию, чтобы потом не возникло проблем с налоговой службой. ИП имеет право использовать льготы, если они ему предоставляются. В любом случае ведение предпринимательской деятельности должно быть чистым и законным.

Упрощенная система налогообложения (УСН), пожалуй, самая востребованная налоговая система в малом, а особенно в микро, бизнесе. Из-за простоты ведения учета, небольшого количества отчетов, сниженной налоговой нагрузки ее выбирают многие индивидуальные предприниматели.

То, что по УСН декларация сдается один раз за отчетный период - после окончания календарного года, а также уплачивается налог по результатам деятельности (до 30 апреля года, следующего за отчетным) знают практические все ИП, а вот об авансах по «упрощенному» налогу, которые необходимо уплачивать в течение года, часто забывают или даже не догадываются.

В нашей статье мы разберем, как рассчитывать авансы по налогу, в какие сроки и куда их платить, в каких случаях платить авансы не надо.

До какого числа надо уплатить авансы по УСН?

Авансы по налогу, как и сам налог, считаются нарастающим итогом и сроки уплаты их следующие:

- за 1 квартал - до 25 апреля;

- за 6 месяцев (полугодие) - до 25 июля;

- за 9 месяцев - до 25 октября.

Куда платить авансы по УСН?

Авансы по упрощенке платятся по реквизитам налоговой, в которой индивидуальный предприниматель стоит на учете «по прописке». КБК необходимо указывать такие же, как и для уплаты самого налога.

В зависимости от того УСН 6% или 15% применяет индивидуальный предприниматель, необходимо указывать соответствующий КБК:

- 18210501011011000110 - для упрощенки 6% от Доходов;

- 18210501021011000110 - для упрощенки 15% от Доходов, уменьшенных на величину расходов.

Как рассчитать авансы по УСН 6%?

Для расчета аванса за первый квартал, необходимо учесть все доходы индивидуального предпринимателя, полученные за указанный период.

Доходами при этом считаются все фактические поступления денежных средств по деятельности ИП, как наличные, так и на расчетный счет. Кроме того, учитываются доходы предпринимателя в натуральной форме (в их денежном эквиваленте, конечно), а также взаимозачеты, хотя фактического поступления средств по этим операциям не будет.

А вот полученные кредиты и займы, ошибочные поступления или взнос собственных средств в составе доходов учитывать не надо.

После того, как доходы ИП за период посчитаны, необходимо рассчитать сумму налога, то есть найти 6% от общей суммы. Но не спешите перечислять полученную сумму в бюджет. Налог к уплате на УСН 6% можно уменьшить на уплаченные в периоде, за который рассчитывается и уплачивается налог.

Обратите внимание:

- ИП без сотрудников может уменьшить налог к уплате на всю сумму уплаченных «за себя» взносов;

- ИП с сотрудниками может уменьшить налог на сумму уплаченных взносов за сотрудников и за себя, но не более, чем на пятьдесят процентов. Это значит, что, даже если сумма взносов больше налога к уплате, уменьшить налог более чем вполовину нельзя.

За полугодие и девять месяцев авансовый платеж рассчитывается также, за тем исключением, что из полученной суммы налога к уплате необходимо вычесть ранее уплаченные авансы за 1 квартал и полугодие.

Расчет авансового платежа при УСН 6% можно выразить общей формулой:

Авансовый платеж = Налоговая база (доход нарастающим итогом) × 6% – Страховые взносы (уплаченные в периоде, за который производится расчет, и в размере, соответствующем, условию сокращения налога) – Авансовые платежи за предыдущие периоды (при расчете аванса за первый квартал не применяется)

Пример

ИП Краснов получил доходов в первом квартале 85 000 рублей, во втором квартале 100 000 рублей, в третьем квартале 90 000 рублей. Работников у ИП нет, взносов «за себя» было уплачено в первом квартале 6 000 рублей, во втором - 5 000 рублей, в третьем 6 000 рублей.

ИП Ромашев получил доходов в первом квартале 105 000 рублей, во втором квартале 100 000 рублей, в третьем квартале 90 000 рублей. У ИП есть работники. В первом квартале за них было уплачено взносов 6 000 рублей, во втором - 4 500 рублей, в третьем - 6 000 рублей. При этом взносов «за себя» было уплачено в первом квартале 6 000 рублей, во втором - 5 000 рублей, в третьем 6 000 рублей.

Когда платить авансовый платеж по УСН 6% не надо?

Авансовый платеж по налогу индивидуальному предпринимателю не надо платить, если доходов за соответствующий период у него нет. Либо, как видно из примера выше, сумма налога у ИП без сотрудников меньше, чем сумма уплаченных им фиксированных взносов.

Как рассчитать авансы по УСН 15%?

Налог (аванс по налогу) на упрощенке 15% рассчитывается иначе.

Доходы на УСН 15% определяются также, как и на 6%.

А для учета расходов в налогообложении необходимо, чтобы товары/услуги/работы были не только оплачены, но и получены, а их получение было подтверждено документами. При этом расходы на товары, купленные для перепродажи, учитываются в тот момент, когда они проданы уже вашему покупателю.

Фиксированные взносы «за себя», также, как и взносы за сотрудников индивидуального предпринимателя, уменьшаю на данной системе не налог напрямую, а налоговую базу, от которой будет рассчитаны 15%.

Для расчета налога за первый квартал необходимо из всех доходов ИП вычесть все расходы, учитываемые в целях налогообложения, в том числе взносы «за себя» и за сотрудников (если таковые есть), и найти 15% от полученной суммы.

Расчет авансового платежа при УСН 15% можно выразить общей формулой:

Авансовый платеж = Налоговая база (доходы нарастающим итогом минус расходы нарастающим итогом, в том числе уплаченные страховые взносы) × 15% – Авансовые платежи за предыдущие периоды (при расчете аванса за первый квартал не применяется)

Пример

ИП Васильков получила доходов в первом квартале 185 000 рублей, во втором квартале 100 000 рублей, в третьем квартале 190 000 рублей. Подтвержденных расходов, принимаемых для налогообложения, у предпринимателя: 100 000 рублей в первом квартале, 80 000 рублей - во втором и 95 000 рублей в третьем. Работников у ИП нет. Кроме понесенных расходов, взносов «за себя» было уплачено в первом квартале 6 000 рублей, во втором - 6 000 рублей, в третьем - 6 000 рублей.

| Сумма дохода (нарастающим итогом), руб | Сумма признанных расходов (нарастающим итогом), руб | Уплачено взносов (нарастающим итогом), руб | Аванс по налогу к уплате, руб |

|

| Первый квартал | 185 000 , то увидите переплату по налогу на суммы уплаченных авансов. Это связано с тем, что начисленные суммы налоговики узнают только после того, как вы сдадите декларацию. За несвоевременную уплату авансов по налогу штрафы не предусмотрены, но начисляются пени за дни просрочки платежа. Будьте внимательны, рассчитывайте авансовые платежи правильно и платите их вовремя. Для безошибочного расчета авансовых платежей воспользуйтесь онлайн-сервисом для предпринимателей - « Моё дело ». Вам не придётся заниматься сложными расчётами самостоятельно. Авансовые платежи и налоги в сервисе « Моё дело » можно рассчитать автоматически. Пользователями сервиса могут стать ИП и ООО на ОСНО, УСН, ЕНВД и Патенте. В сервисе есть всё необходимое, чтобы самостоятельно вести бухгалтерский и налоговый учёт. Сервис поможет вам создавать счета и проводки, вести бухгалтерские регистры, учитывать доходы и расходы, рассчитывать зарплату, налоги и страховые взносы; формировать отчётность. Кроме того, пользователи сервиса всегда могут прибегнуть к помощи ведущих экспертов по бухгалтерскому и налоговому учёту - их консультацию можно получить в любое удобное время. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке . |